Τα τελευταία χρόνια κυκλοφορεί επανειλημμένα στα μέσα κοινωνικής δικτύωσης ο ισχυρισμός ότι η ευρωπαϊκή και η ελληνική νομοθεσία απαγορεύουν την ταυτόχρονη πληρωμή διοδίων και τελών κυκλοφορίας. Οι αναρτήσεις επικαλούνται την Οδηγία 2006/38/ΕΚ και ελληνική ΚΥΑ που δημοσιεύθηκε στο ΦΕΚ Β΄ 2778/31.10.2013. Ωστόσο, η διάταξη που επικαλούνται δεν αφορά τα ελληνικά ετήσια τέλη κυκλοφορίας. Αφορά τη συνύπαρξη διοδίων με ένα διαφορετικό είδος χρέωσης, το οποίο η Οδηγία ονομάζει «τέλος χρήσης», δηλαδή ποσό που καταβάλλεται ώστε ένα όχημα να αποκτήσει δικαίωμα χρήσης συγκεκριμένου δρόμου ή οδικού δικτύου για ορισμένο χρονικό διάστημα.

Αναρτήσεις που εξετάστηκαν μπορείτε να βρείτε εδώ, εδώ και εδώ.

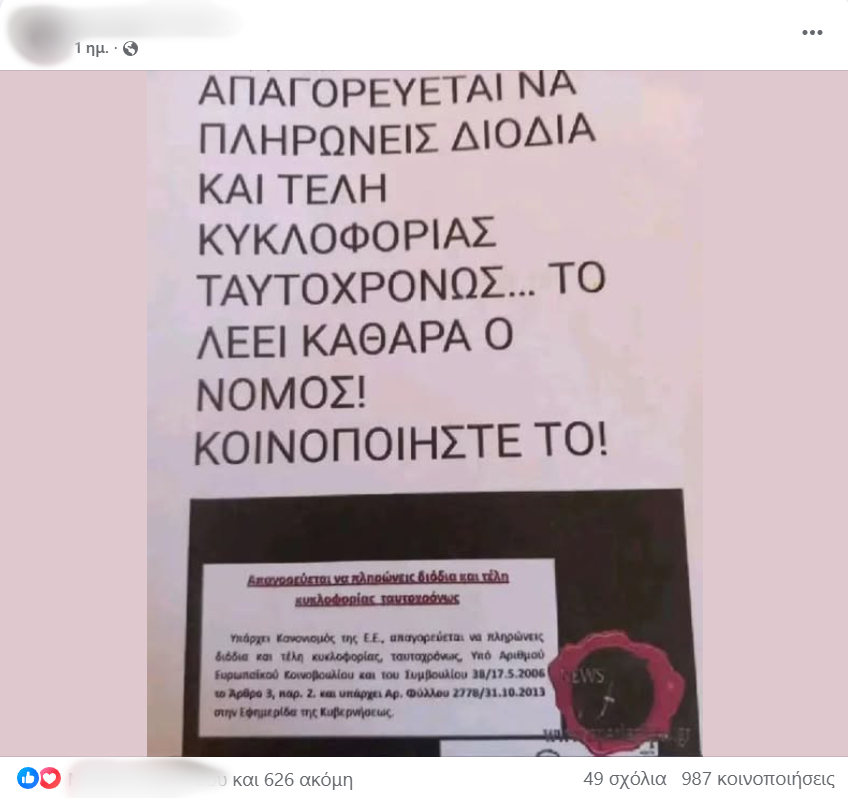

Σε δημοσιεύσεις διαβάζουμε:

«ΑΠΑΓΟΡΕΥΕΤΑΙ ΝΑ ΠΛΗΡΩΝΕΙΣ ΔΙΟΔΙΑ ΚΑΙ ΤΕΛΗ ΚΥΚΛΟΦΟΡΙΑΣ ΤΑΥΤΟΧΡΟΝΩΣ… ΤΟ ΛΕΕΙ ΚΑΘΑΡΑ Ο ΝΟΜΟΣ!

ΚΟΙΝΟΠΟΙΗΣΤΕ ΤΟ!

Απαγορεύεται να πληρώνεις διόδια και τέλη κυκλοφορίας ταυτοχρόνως

Υπάρχει κανονισμός της Ε.Ε., απαγορεύεται να πληρώνεις διόδια και τέλη κυκλοφορίας, ταυτοχρόνως, Υπό Αριθμού Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου 38/17.5.2006 το Άρθρο 3, παρ. 2. και υπάρχει Αρ. Φύλλου 2778/31.10.2013 στην Εφημερίδα της Κυβερνήσεως».

Το ίδιο αφήγημα εντοπίστηκε σε παλαιότερες δημοσιεύσεις που συγκέντρωσαν πολυάριθμες αντιδράσεις από τα μέσα του 2017 έως και το 2018 (ενδεικτικά παραδείγματα εδώ, εδώ, εδώ και εδώ).

Ανάλυση ισχυρισμού

Η Οδηγία 2006/38/ΕΚ

Αρχικά, αναζητήθηκε η επίμαχη Οδηγία σε επίσημη ιστοσελίδα της Ευρωπαϊκής Ένωσης. Κατά αυτόν τον τρόπο εντοπίστηκε το πλήρες κείμενο με τον ακόλουθο τίτλο:

«Οδηγία 2006/38/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 17ης Μαΐου 2006 , για την τροποποίηση της οδηγίας 1999/62/ΕΚ περί επιβολής τελών στα βαρέα φορτηγά οχήματα που χρησιμοποιούν ορισμένα έργα υποδομής».

Πρόκειται για μια τροποποίηση της μέχρι σήμερα ισχύουσας 1999/62/ΕΚ. Η 2006/38/ΕΚ πράγματι προέβλεπε, μέσω τροποποίησης του άρθρου 7 της 1999/62/ΕΚ, ότι δεν μπορεί να επιβάλλονται τέλη χρήσης και διόδια ταυτοχρόνως για την ίδια κατηγορία οχημάτων στο ίδιο τμήμα οδού, κάτι που διατηρείται μέχρι σήμερα στο ισχύον νομικό πλαίσιο. Ωστόσο, πρόκειται για διάταξη που αφορά διόδια και τέλη χρήσης, όχι τα ελληνικά ετήσια τέλη κυκλοφορίας. Επιπλέον, στο κείμενο της 2006/38/ΕΚ ο όρος όχημα περιγράφεται ως εξής:

«“όχημα”: όχημα με κινητήρα ή συνδυασμός αρθρωτών οχημάτων που προορίζονται ή χρησιμοποιούνται αποκλειστικά για οδικές μεταφορές εμπορευμάτων και έχουν μέγιστο επιτρεπόμενο μικτό βάρος άνω των 3,5 τόνων».

Αξίζει, επίσης, να σημειωθεί ότι οι αναρτήσεις επικαλούνται «άρθρο 3, παρ. 2» της Οδηγίας 2006/38/ΕΚ. Ωστόσο, το άρθρο 3 της συγκεκριμένης Οδηγίας αφορά την έναρξη ισχύος της και όχι την επίμαχη διάταξη για διόδια και τέλη χρήσης.

Παράλληλα, το ίδιο ισχύει και για την πλέον καταργηθείσα, ως προς το επίμαχο πλαίσιο, Κοινή Υπουργική Απόφαση Δ17γ/06/238/ΦΝ 447.α/2013, καθώς επρόκειτο για απόφαση εναρμόνισης του εθνικού με το ενωσιακό δίκαιο και η ανωτέρω απαγόρευση επίσης αφορούσε τη συνύπαρξη διοδίων και τελών χρήσης στο πλαίσιο για βαρέα εμπορευματικά οχήματα.

Σε αυτό το σημείο θα πρέπει να σημειωθεί πως η σχετική ευρωπαϊκή νομοθεσία έχει έκτοτε τροποποιηθεί, όπως με την Οδηγία (ΕΕ) 2022/362. Στο ισχύον πλαίσιο το πεδίο των κανόνων για διόδια και τέλη χρήσης έχει επεκταθεί και σε άλλες κατηγορίες οχημάτων, ενώ εξακολουθούν να προβλέπονται, υπό συγκεκριμένες προϋποθέσεις, μειώσεις και απαλλαγές σε ορισμένες χρεώσεις.

Τέλη χρήσης και τέλη κυκλοφορίας

Ακολούθως, πρέπει να αποσαφηνιστεί ότι ο όρος «τέλη χρήσης» που χρησιμοποιείται στις επίμαχες Οδηγίες δεν ταυτίζεται με τα ελληνικά τέλη κυκλοφορίας, καθώς πρόκειται για διαφορετική χρέωση. Το «τέλος χρήσης» είναι ποσό που καταβάλλεται ώστε ένα όχημα να αποκτήσει δικαίωμα χρήσης συγκεκριμένης οδικής υποδομής για ορισμένο χρονικό διάστημα. Δεν πρόκειται για τον ετήσιο φόρο που καταβάλλεται στην Ελλάδα για την κυκλοφορία ενός οχήματος. Συγκεκριμένα, στην παράγραφο 1ε του άρθρου 1 της 2006/38/ΕΚ ο όρος «τέλος χρήσης» (user charge) περιγράφεται ως εξής:

«“τέλος χρήσης”: το καθορισμένο ποσό η πληρωμή του οποίου δημιουργεί το δικαίωμα χρήσης, από ένα όχημα και επί δεδομένο χρονικό διάστημα, της υποδομής που αναφέρεται στο άρθρο 7 παράγραφος 1· (σ.σ. διευρωπαϊκό οδικό δίκτυο, ή σε τμήμα του εν λόγω δικτύου υπό προϋποθέσεις)»

Η ίδια διάκριση διατηρείται και στο σημερινό πλαίσιο της Οδηγίας 1999/62/ΕΚ. Τα «διόδια» αφορούν χρέωση που συνδέεται με τη διανυόμενη απόσταση, ενώ τα «τέλη χρήσης» αφορούν χρέωση που δίνει σε ένα όχημα δικαίωμα χρήσης συγκεκριμένης οδικής υποδομής για ορισμένο χρονικό διάστημα. Με άλλα λόγια, πρόκειται για χρέωση με βάση τον χρόνο πρόσβασης σε δρόμο ή οδικό δίκτυο και όχι για τα ετήσια ελληνικά τέλη κυκλοφορίας.

Αντίθετα, τα ελληνικά τέλη κυκλοφορίας αποτελούν φόρο που καταβάλλεται σε ετήσια βάση και υπολογίζεται με βάση διάφορους παράγοντες, όπως ο κυβισμός, οι εκπομπές CO₂, ο αριθμός των καθήμενων και το βάρος, ανάλογα με την κατηγορία του οχήματος. Η ΑΑΔΕ περιγράφει τα τέλη κυκλοφορίας ως φόρο που επιβάλλεται ετησίως στα αυτοκίνητα οχήματα, με ύψος που εξαρτάται, μεταξύ άλλων, από τον κυλινδρισμό του κινητήρα ή τις εκπομπές CO₂. Επιπλέον, τα τέλη κυκλοφορίας ρυθμίζονται από διαφορετική νομοθεσία, και συγκεκριμένα από τον ν. 5177/2025, άρθρα 53–62.

Για λόγους ακρίβειας, πρέπει να σημειωθεί ότι στην κωδικοποιημένη Οδηγία 1999/62/ΕΚ τα ελληνικά «Τέλη κυκλοφορίας» αναφέρονται σε διαφορετικό κεφάλαιο, ως φόρος επί βαρέων φορτηγών οχημάτων. Αυτό, όμως, δεν αναιρεί τη διάκριση ότι η επίμαχη απαγόρευση του άρθρου 7 αφορά τα διόδια και τα τέλη χρήσης, όχι τα ελληνικά ετήσια τέλη κυκλοφορίας που καταβάλλουν οι οδηγοί ΙΧ.

Επομένως, η Οδηγία 2006/38/ΕΚ δεν προέβλεπε ποτέ γενικευμένη απαγόρευση στην ταυτόχρονη επιβολή τελών κυκλοφορίας και διοδίων, καθώς η επίμαχη διάταξη αφορούσε τη συνύπαρξη διοδίων και τελών χρήσης στο ίδιο τμήμα οδού και για την ίδια κατηγορία οχημάτων, όχι τα ελληνικά ετήσια τέλη κυκλοφορίας.

Συμπέρασμα

Ο ισχυρισμός είναι ψευδής. Πρόκειται για υπαρκτό νομικό πλαίσιο, το οποίο, κατά τον χρόνο της Οδηγίας 2006/38/ΕΚ και της ελληνικής ΚΥΑ του 2013, αφορούσε τα βαρέα εμπορευματικά οχήματα. Κυρίως, όμως, η επίμαχη διάταξη δεν αφορά τα ελληνικά τέλη κυκλοφορίας, αλλά τη μη ταυτόχρονη επιβολή διοδίων και «τελών χρήσης» οδικής υποδομής στο ίδιο τμήμα οδού και για την ίδια κατηγορία οχημάτων.

Το νομικό κείμενο χρησιμοποιεί τον όρο «τέλος χρήσης», που αποτελεί διαφορετική χρέωση από τα ελληνικά τέλη κυκλοφορίας. Τα τέλη κυκλοφορίας αποτελούν ετήσιο φόρο οχήματος και ρυθμίζονται χωριστά από την ελληνική φορολογική νομοθεσία. Τέλος, πρέπει να σημειωθεί ότι από την έκδοση της 2006/38/ΕΚ το νομικό πλαίσιο έχει έκτοτε τροποποιηθεί περαιτέρω, όμως αυτό δεν αλλάζει το βασικό συμπέρασμα ότι από τις διατάξεις που επικαλούνται οι αναρτήσεις δεν προκύπτει καμία γενική απαγόρευση ταυτόχρονης πληρωμής διοδίων και τελών κυκλοφορίας.

Ο Τάσος Ταρατσίδης είναι πτυχιούχος του Τμήματος Δημοσιογραφίας και ΜΜΕ του Αριστοτελείου Πανεπιστημίου Θεσσαλονίκης, με εκτενή εμπειρία στον χώρο του fact-checking.